专题:胜选!聚焦特朗普第二任期的战略诉乞降市集影响

中金点睛

中金研究

咱们在本篇讲明中更新了对特朗普战略过头影响的不雅点。咱们以为特朗普将来四年在野或将基于两个底层逻辑,一是对拜登政府时期的战略进行纠偏,主要体当今足下通胀、限定外侨和削减政府开销方面;二是实施重商主见经济策略,强调通过高关税保护本国产业并促相差口,这与二战后好意思国真贵的生意摆脱主见相对立。

纲要

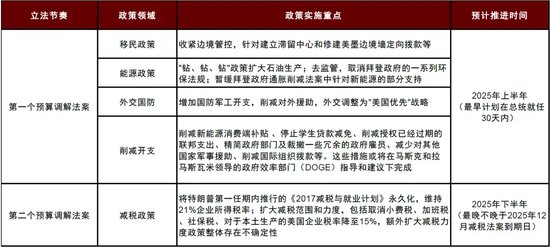

基于上述逻辑,咱们以为特朗普或取舍“先关税、后减税、先省钱、后用钱”的战略法例,在关税、外侨、动力和酬酢国防四个界限率先施政,减税因为会扩大财政赤字或延后执行。

基准情形下,咱们预测特朗普或在2025年第二季度推动部分关税落地,设施或是渐近的。同期,共和党可能在2025年使用预算协调枢纽(budget reconciliation)推动立法,在特朗普上任后的100天内通过第一个触及外侨、动力和国防开销的法案,该法案中或将包含削减财政开支的内容。在随后的第二个法案中执行减税野心,时期点可能鄙人半年。

咱们揣测削减开支的界限可能包括:削减新动力耗尽端补贴、罢手学生贷款减免、削减授权还是过期的联邦开销、精简政府部门及撤离政府雇员、减少对其他国度军事挽回等。这些措施或将在马斯克和拉马斯瓦米蛊卦的政府效力部门(DOGE)率领和建议下完成。

从战略影响来看,咱们冷落四个想到:

► 一是关税对通胀影响待不雅察。历史上,关税与通胀的关系莫得那么浮松平直,在经济自己通缩风险高于通胀风险之时,小范围关税战略可能不会推高通胀。但现时的布景是好意思国经济近几年履历过大通胀的冲击,咫尺通胀粘性仍然存在。咱们以为,在此情况之下,不排除大范围加征关税的通胀风险倒逼特朗普政府严慎行动的可能性。

► 二是财政赤字就怕大幅膨大。如若加征关税和削减政府开支落地的速率快于减税,那么财政可能会先向着紧缩标的发展。瞎想情形下,将来好意思国或取舍“紧财政、松货币、宽信用”的宏不雅战略组合。在好意思联储降息深切,特朗普政府减弱监管的匡助下,好意思国金融周期或进一步上行,经济周期膨大或将得以延续。

► 三是好意思国走向“金发女郎”经济。如若关税的通胀效应就怕很显赫,且财政赤字莫得大幅膨大,好意思国经济或延续现时的趋势——既莫得过度通胀,也莫得精深逍遥,经济处于刚刚好景况。好意思联储在2025年上半年连接降息,货币战略挂牵至中性,下半年参预不雅望模式,战略取向视特朗普施政的拒绝而定。

► 四是好意思国与其他国度走向分化。历史标明被征关税的国度将濒临出口需求下滑、生意条件恶化、汇率贬值压力,咱们不成低估这些风险在2025年发生的可能性。加征关税意味着其他国度的货币宽松力度或特出好意思联储,好意思元汇率保持强势,大量商品承压,债券收益率着落。这好像是特朗普1.0和2.0第一年的不同之处。

Text

正文

2025年,全球经济将迎来特朗普2.0期间。咱们在早前的讲明《特朗普战略对好意思国经济的潜在影响》中轮廓了特朗普竞选时冷落的七个战略观念,分手是:对内减税、对外加征关税、减弱监管、拒绝犯罪外侨、反对新动力并荧惑化石动力、爱好科技、以及酬酢上的孤单主见。这些战略观念并非浮松成列,而是有深档次逻辑。结实这些逻辑有助于咱们更好地判断特朗普战略的要点过头对经济金融的影响。

战略纠偏与重商主见

咱们以为特朗普冷落的战略观念或基于两个底层逻辑,一是对拜登政府时期的战略进行纠偏,二是实施重商主见经济策略,这与二战后好意思国真贵的生意摆脱主见反治其身。

拜登政府时期,好意思国为应酬新冠疫情而出台了大范畴的财政膨大,尽管这使好意思国经济在疫情后保持强劲增长,但也带来了高通胀、高利率、高房价的“三高”问题,令很多专家感到不悦。特朗普在竞选期间一直欺诈高通胀来月旦拜登政府对经济的管束,而咱们以为高通胀亦然民主党输掉2024年大选的一个伏击原因。此外,专家也月旦拜登政府的外侨战略,曩昔几年精深犯罪外侨流入好意思国,带来了社会顺序问题也加重了社会矛盾。

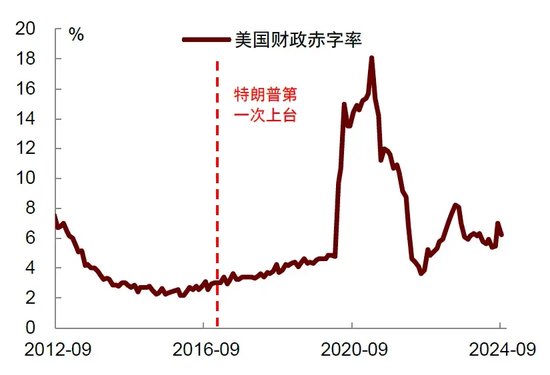

不错说,与他的第一任比较,特朗普接办的是一个增长底色更好,但通胀风险更高的经济。这与2016年特朗普第一次赢得大选时的情况十足不同,那时好意思国经济刚刚履历了2015年的低谷,增长乏力,通胀低迷,亟需提振信心(图表1)。这促使特朗普在上台的第一年(2017年)率先执行了税改。2018年,跟着减税落地,好意思国经济走出低谷,特朗普才启动执行关税。

特朗普此次上台后亟需对拜登战略进行纠偏,极度是在通胀和外侨方面。如何足下通胀呢?一个方法是加多供给,比如特朗普冷落加多动力供给,裁减油价。另一个方法是削减无须要的财政开销(图表2)。诚然特朗普尚未冷落任何财政缩减野心,但他近期任命企业家马斯克和拉马斯瓦米蛊卦一个新的政府效力部门(DOGE),用于削减政府冗余开支 。他还提名贝森特担任财政部长,而贝森特被华尔街视为“财政鹰派”东谈主物,因为他曾冷落“3-3-3”野心,即在2028年之前将财政赤字率裁减至3%,将经济增长推高至3%,以及使好意思国每天多增300万桶原油坐褥 。这些提议齐是故意促进供给和裁减赤字的,值得关爱。

特朗普施政的另一个逻辑是重商主见。特朗普曾在竞选期间示意,关税是“字典里最鲜艳的词汇”,并宣称关税将“使咱们的国度变得豪阔” 。他在多个方位赞许19世纪末的威廉·麦金利总统,称其为“关税之王(tariff king)”,反复强调麦金利时期的关税战略使好意思国变得矫健而豪阔,并示意他但愿效仿这一战略 。他甚而冷落想用全面关税战略来取代所得税 。除了增强国度钞票以外,特朗普也但愿通过关税等技能保护本国工东谈主和农民的处事,保护原土工业和产业的发展 。特朗普的这些想法体现了浓厚的重商主见色调,即一国通过扩大对外生意来增强国度钞票,对此不吝对入口商品征收高额关税,以保护国内产业并荧惑出口。

重商主见当作一种经济表面,曾在16世纪至18世纪颇为流行。重商主见者以为,一个国度的高深进度取决于其领有的贵金属储备,因此观念限定入口和荧惑出口,以实现更大的生意顺差和积贮钞票。好意思国历史上,亚历山大·汉密尔顿(Alexander Hamilton)当作首任财政部长,被视为重商主见的经典代表,他亦然关税战略的最初倡导者。在第16修正案授权征收个东谈主所得税之前,关税亦然好意思国联邦政府收入的主要开头。

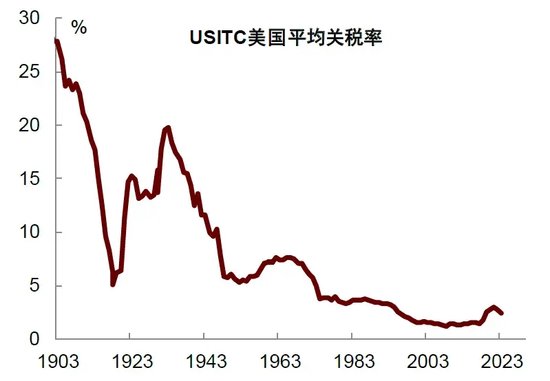

与重商主见形成对比的是生意摆脱主见,该表面以为摆脱生意不错对进行生意的两国齐带来平允。摆脱生意主见者以为不需要过度关爱生意差额,移时的顺差或者逆差齐不错通过价钱的诊疗实现平衡。二战后,好意思国为了重塑宇宙经济形势,带头真贵摆脱生意,削减多边陲税(图表3),那时的决议者以为全球化将创造闹热,并不错对消其形成的任何经济宽敞。

上世纪70年代后,跟着日本经济的崛起,里根总总揽下好意思国启动转向“摆脱且公正”的生意战略,针关于日本启动加多部分生意限定措施,但关于其他经济体仍执行摆脱生意。这响应了好意思国战略的现实性和两面性:在我方具有上风的界限、针对不如我方的国度取舍摆脱生意,但在漏洞界限、关于有可能超越我方的国度则取舍生意保护。

在对待日本方面,1985年好意思国通过《广场契约》迫使日元增值,同庚征引301条件探望对日本电视电脑等电子居品征收100%处分性关税。1986年签署《好意思日半导体契约》,要求日本罢手半导体推销并保证异邦企业20%的市集份额。1987年进一步对价值3亿好意思元的日本商品加征100%关税。1989年通过《结构性贫瘠倡议》(SII),要求日本全面洞开市集、改造流畅体系并列除投资壁垒。在不时压力下,日本被动裁减农居品和工业品关税,洞开汽车、电子等缺欠市集,并在本事转让和市集准入方面作念出腐败。

在对待其他国度方面,1986年里根政府发起了乌拉圭回合多边生意谈判。此次谈判裁减了全球关税,并为宇宙生意组织(WTO)的出身奠定了基础 。里根曾称,“咱们的生意战略坚毅地设备在摆脱洞开市集的基础之上。历史告诉咱们一个不可幸免的论断:宇宙生意越摆脱,东谈主类高出和海外和平的潮水就越强劲。”参预90年代后,伴跟着WTO的落成,好意思国平均关税税率进一步裁减,并不时保持在低位。

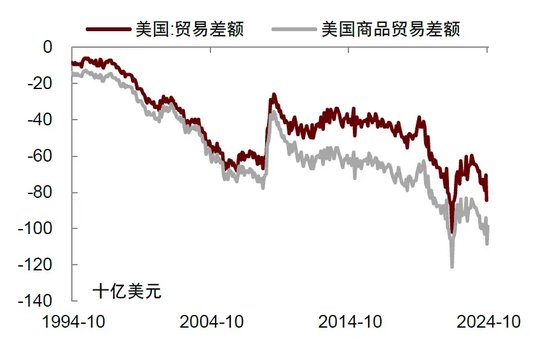

然则,曩昔几十年的发展并未十足稳妥上述预测。跟着生意单干深切,好意思国的制造业上风渐渐丧失,生意逆差不竭扩大,产业基础已大不如前(图表4)。与此同期,全球化形成的贫富分化问题对好意思国社会的影响愈发昭彰,好意思国中产阶层群体在曩昔三十年莫得壮大。

对此,特朗普冷落双轨策略——对内观念市集摆脱,通过减弱监管、减少政府阻挠来引发改造活力;对外强调国度阻挠,通过生意保护和本事限定来戒备好意思国的改造才能和本事发轫地位。在这一策略下,关税或将成为伏击执手。特朗普在其第一任期内就已取舍了提高关税的措施。最近他更是以为,提高关税能够裁减好意思国的生意逆差,同期还能加多政府收入,并不错当作实现酬酢战略的器具,因此应该再行赢得“重用”。这意味着在他的第二个任期内,关税将成为被反复拿起和使用的器具。

图表1:现时好意思国通胀水平比2016年昭彰更高

贵寓开头:Haver,中金公司研究部

图表2:现时财政赤字水平也比2016年更高

贵寓开头:Haver,中金公司研究部

图表3:好意思国平均关税税率在二战后昭彰下降

贵寓开头:USITC,中金公司研究部

图表4:好意思国生意逆差在全球化期间不时走阔

贵寓开头:Haver,中金公司研究部

哪些战略会更快推出?

基于上述逻辑,咱们以为特朗普及共和党东谈主会在关税、外侨、动力和酬酢国防四个界限率先施政,减税战略或延后到2025年下半年落地,因为它会加多财政赤字,争议较大。这意味着来岁可能呈现“先加税、后减税、先省钱、后用钱”的战略法例,在立法历程中可能两次使用预算协调枢纽。

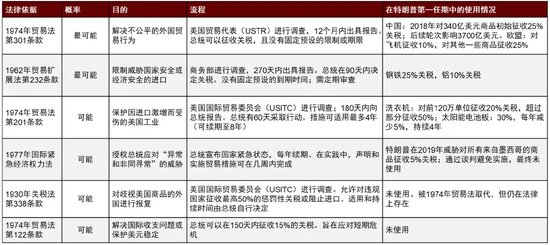

关税方面,特朗普或以总统行政令执行关税措施。举例,基于1974年《生意法》的第301条件或者第201条件,以及1962年《生意扩展法》的第232条件针对不公正生意步履和胁迫国度安全步履进行加税,这些技能在特朗普第一任期内齐曾使用过。咱们以为,关税会在2025年被反复拿起,基准情形下,一些关税措施可能会在第二季度落地。

特朗普的关税到底是方针照旧技能?咱们以为两者齐有。基于重商主见表面,关税是改造生意差额的器具,特朗普在竞选期间反复强调,加征关税是为了促进制造业回流好意思国,从这个角度看,关税是方针。但特朗普过头团队成员也提到,关税还不错当作谈判器具对其他国度进行施压 ,比如他最近宣称将对从加拿大和墨西哥入口的商品征收25%的关税,以使这两个国度治理犯罪外侨和芬太尼问题 ,这是将关税当作实现酬酢器具的技能。如若关税是“还价还价”的技能,那么更可能的情形是加征关税将是一个渐进历程,或不会一次性加到很高的水平。

图表5:特朗普的关税“器具箱”

贵寓开头:Bloomberg Economics,中金公司研究部

立法方面,咱们预测特朗普与共和党在2025年使用预算协调枢纽(budget reconciliation)分“两步走”推动立法。基准情形下,在特朗普上任后的100天内通过第一个触及外侨、动力和酬酢国防战略的法案,该法案将加入削减财政开支的条件;在随后的第二个法案中完毕减税野心,时期点可能鄙人半年。

上述“两步走”野心最早由筹谋院行拼集任的共和党魁首约翰·图恩于2024年12月初在共和党闭门会议上冷落,他的瞎想是在特朗普上任后30天内,通过预算协调枢纽制定第一个法案,随后再次使用预算协调枢纽,制定第二个聚焦减税的法案 。

这里有必要诠释一下财政预算协调枢纽。该枢纽被用于绕过筹谋院冗长议事(filibuster)的谢绝,使得立法提案在筹谋院达到浮松多数(50 票以上)即可通过,不需要赢得正常通过法案所需的60票。因此该枢纽渐渐成为了两党立法的一个“快车谈”,使得足下参众两院浮松多数席位的党派表面上不错单边通过关于财政有紧要影响的法案。

表面上,一个财年最多不错有三次协调契机(分手以影响开销、收入、债务名额为法案的中枢内容),但频繁会合并为一次使用,以幸免枢纽复杂性。2000年以来,国会仅在2006年归并年内通过了两次预算协调枢纽,其余2001、2003、2007、2010、2017、2021、2022年均仅使用一次 。值得一提的是,2006年两次使用预算协调枢纽制定的立法,分手用于削减财政赤字和减税,这意味着如若想要快速通过减税法案,或需要制定另一个财政平衡法案,以对消减税带来的财政赤字。

图恩的野心在共和党里面引起了一定争议,有东谈主称但愿将减税放到第一个预算协调法案中,防备“迟则生变” 。但如若将系数事项齐打包到一齐,也有难度,因为新一届众议院共和党仅以219对215个席位的微细上风发轫,在财政赤字居高不下、债务上限行将到期的布景下,一些保守派议员可能会反对导致财政膨大的措施,从而导致立法“难产”。

咱们以为两次使用预算协调枢纽立法是比较稳妥的取舍,但这也意味着在第一个法案中需要稳妥削减开支,以同样更多共和党东谈主扶植后续的减税野心。咱们揣测削减开支的内容可能包括:削减新动力耗尽端补贴 、罢手学生贷款减免、削减授权还是过期的联邦开销、精简政府部门及撤离一些冗余的政府雇员、减少对其他国度军事挽回、削减海外组织拨款等 。这些措施或将在马斯克和拉马斯瓦米蛊卦的政府效力部门(DOGE)率领和建议下完成。

图表6:特朗普战略可能推出的法例

贵寓开头:Political,Reuters,the Hill,PGPF,Bloomberg,DonaldTrump.com,New York Times,中金公司研究部;注表格中揣测时期为咱们聚集新闻中表述预测。

对战略影响的几个想到

想到一:关税对通胀影响仍待不雅察

关税对通胀的影响与其时的经济景观、关税的高下等要素研究。当下好意思国经济景观比较强劲,通胀粘性比较强,因此专家精深以为加征关税将增添好意思国通胀的上行风险。这种情况下,特朗普到底将多猛进度上、多大范围内加征关税,市集以为不细则性比较大。

历史上,关税与通胀的关系莫得那么浮松平直,在经济自己通缩风险高于通胀风险之时,小范围关税战略可能不会推高通胀。《好意思国经济批驳》的一项研究领会 ,好意思国在2012年和2016年先后对从韩国和中国入口的洗衣机征收反推销关税,拒绝洗衣机价钱反而下降,原因在于企业将坐褥线回荡到其他国度以回避关税。2018年,特朗普政府对系数入口洗衣机征收关税,这一措施诚然导致价钱高涨,但加价是一次性的,莫得引发不时通胀(图表7)。

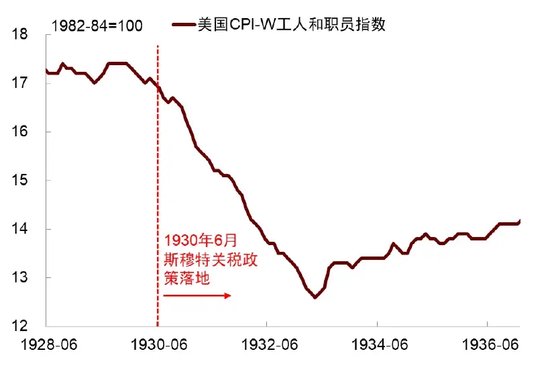

另一个案例是1930年的斯穆特-霍利关税法案对通胀的影响 。该法案提高了特出2万种入口商品的关税,单项最高不错达到40-60%,举高了全体平均好意思国入口商品税率约6个百分点。然则尽管如斯,好意思国并未出现通胀,反而履历了通缩。这是因为关税引发了生意伙伴的反制,加重了全球生意的下降,从而加重了好意思国“大冷落”的影响(图表8)。

但现时的布景是好意思国经济近几年履历过大通胀的冲击,通胀粘性不时存在。此前拜登政府时期财政与货币膨大提高了住户购买力,引发高达9%的通胀与专家不悦,咫尺通胀诚然已昭彰回落,但咱们揣测短期内难以回落至2%。好意思联储在最新一次议息会议上对通胀仍然警惕,这是吸取了历史上的告诫,上世纪70年代布雷顿丛林体系崩溃后好意思元贬值,住户通胀预期失控,曾导致“大滞胀”。

在此情况之下,大范围加征关税带来的通胀风险可能会倒逼特朗普政府严慎行动。特朗普深知其就任布景来自于专家关于通胀的不悦,且其减税和减弱监管刺激需求,关税、反外侨等战略足下供给,两者重迭将增强通胀粘性。此外,更高的商品部门(可生意品)价钱会促使耗尽者转向服务耗尽(不可生意品),后者价钱将居高不下,进一步增强通胀的粘性。由此,咱们以为,特朗普可能不会在上任后飞速取舍范围正常的关税举措,关税落地的进度也不一定有特朗普此媒介语中所指令得那么激进。

图表7:好意思国在2012年、2016年和2018年三次对洗衣机征收关税,齐未带来洗衣机价钱的不时高涨

贵寓开头:Haver,中金公司研究部

图表8:好意思国在1930年通过了斯穆特-霍利关税法案,经济并未出现通胀,反而走向了通缩

贵寓开头:Haver,中金公司研究部

想到二:财政赤字就怕大幅膨大

如前所述,2025年特朗普及国会共和党东谈主可能取舍“先关税、后减税、先省钱、后用钱”的战略旅途。这意味着在2025年上半年,好意思国财政战略可能会先向紧缩标的发展,比如先削减开销和征收关税来加多收入,为后续鼓吹减税战略提供信誉基础。

这一想到与特朗普提名的新任财政部长贝森特的念念路相吻合。贝森特曾冷落一项“3-3-3”野心,旨在在2028年之前将财政赤字削减至3%,实现3%的GDP增长,同期每年多加多300万桶石油坐褥。贝森特也因为这些观念被华尔街视为“财政鹰派”东谈主物。字据累赘联邦预算委员会(CRFB)的一项分析 ,特朗普就任后如若能够铲除拜登政府的行政号令,那么将来十年(2026-2035)有望检朴8300亿至1.4万亿好意思元的开支,假定平平分担到每一年,检朴的开支浮松为830亿好意思元至1400亿好意思元,约为2023年GDP的0.3%至0.5%。

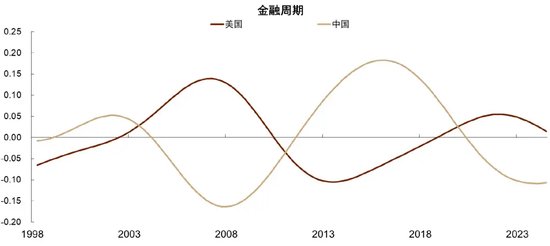

将来好意思国最瞎想的宏不雅战略组合是“紧财政、松货币、宽信用”。曩昔两年好意思国宏不雅战略组合呈现“宽财政、紧货币”特征,这诚然使通胀得到足下,但也对私东谈主部门形成挤压。将来最瞎想的战略是限度削减财政,裁减通胀,为货币战略转向宽松和利率下行提供空间。与此同期,如若特朗普政府再减弱监管,那么将有助于开释私东谈主部门加杠杆后劲,推动金融周期进一步上行。好意思国也曾在1990年代克林顿政府时期取舍过“紧财政、松货币、宽信用”的战略组合,这些战略重迭互联网科技海浪,最终匡助好意思国实现了“令东谈主惊艳”的十年发展。

图表9:中好意思金融周期走势

注:时期限定2024Q3

贵寓开头:BIS,Wind,中金研究院,中金公司研究部

想到三:好意思国走向“金发女郎”经济

如若关税就怕昭彰进步通胀,财政赤字就怕大幅膨大,那么好意思国经济可能延续现时“软着陆”的态势。咱们在年度瞻望讲明《从软着陆到新平衡》中预测,基准情形下,好意思国2025年实验GDP增长或达到2.6%,CPI通胀率或为2.5%。在此基础上,咱们再斟酌特朗普的通盘战略“组合拳”的影响(咱们在此前计较基础上添加了对削减开支和减弱监管战略的测算)。咱们的测算拒绝领会,如若战略力度温暖,其重迭拒绝可能推高2025年GDP增长约0.2个百分点,同期压降通胀0.2个百分点,对经济的影响是温暖的(图表10)。

好意思联储或在2025年连接降息,战略利率将挂牵中性。咱们保管年度瞻望讲明中对2025年战略利率将下调至3.75%-4.0%的中性水平的判断。在降息节律上,咱们预测好意思联储将“跳过”来岁1月会议,随后在3月和6月会议各降息25个基点,然后罢手降息(图表11)。咱们以为好意思联储在2025年的主要任务是实现货币战略正常化(policy normalization),最瞎想的情景是在2025年上半年完成这一历程,欺诈通胀放缓的窗口期将利率诊疗至中性水平,下半年参预不雅望模式,货币战略字据特朗普的施政拒绝再作念决定。

图表10:温暖情形下,特朗普战略对增长和通胀的冲击

贵寓开头:Tax foundation,PIIE,NBER,白宫,中金公司研究部

图表11:好意思联储或在2025年连接降息,但幅度有限

贵寓开头:Haver,Bloomberg,中金公司研究部

想到四:好意思国与其他国度走向分化

尽管关税关于好意思国通胀的影响就怕很显赫,但关于其它非好意思经济体增长的压力或更为昭彰。历史标明,被征收关税的国度将濒临出口需求下滑、生意条件恶化、汇率贬值压力,咱们不成低估这些风险在2025年发酵的可能性。

在特朗普上一个任期内,他取舍的战略法例是先减税,后加关税,其宏不雅拒绝是,全球经济在他上任的第一年(2017年)履历了共振复苏,西洋制造业PMI和中国出口增速同步回升,然后在2018年跟着关税迟缓落地,西洋之间呈现好意思强欧弱,中国出口下滑,各主要经济体走向分化(图表12)。这一次如若特朗普取舍先加关税,后减税的法例,那么不排除全球经济在他上任的第一年(2025年)就可能走向分化。

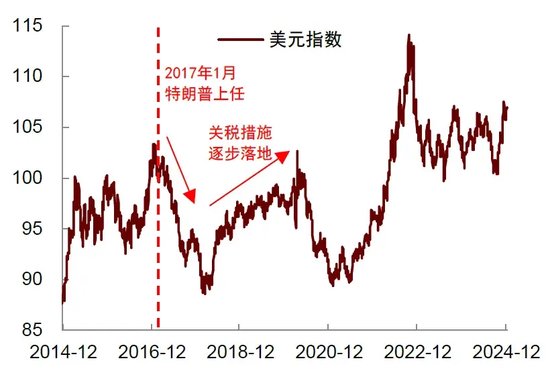

加征关税意味着好意思元汇率保持强势,大量商品承压,非好意思国度债券收益率着落。2017年全球经济共振复苏,投资者格式乐不雅,成本流向非好意思国度,好意思元走弱。2018年关税落地后,投资者纪念非好意思经济体增长下行压力,成本回流好意思国,好意思元走强(图表13)。2019年,尽管好意思联储降息3次,但好意思元依旧保持强势,这是因为其它经济体相较于好意思国经济发达更过时。按照这一逻辑推断,即使咱们预测好意思联储在2025年连接降息,但如若其它经济体央行降息的速率和幅度特出好意思联储,那么好意思元汇率也难以走弱。

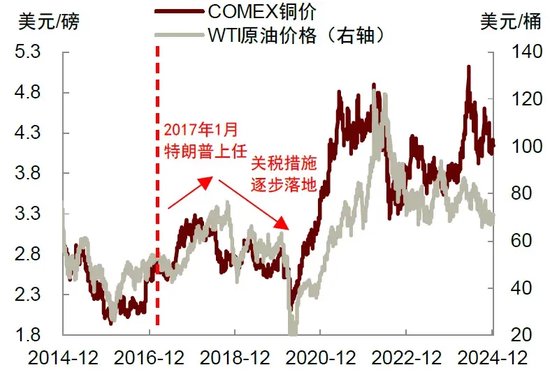

大量商品方面,2017年全球经济共振复苏推高铜价,但2018年关税落地后,铜价启动从高位回落。原油联系于铜更偏后周期,因此油价在2018年呈现先高涨、后着落走势(图表14)。债券方面,2017年德国和中国10年期国债收益率高涨,2018年关税落地后转为着落。好意思国国债收益率在2017年的涨幅过时,2018年在减税的刺激下进一步高涨,但在9月后也转为着落(图表15)。如若这一次特朗普较早执行关税,将更早更快地对大量商品和非好意思国度债券收益率带来下行压力,这好像亦然特朗普1.0和2.0的不同之处。

图表12:特朗普加关税给非好意思国度带来增长压力

贵寓开头:Haver,中金公司研究部

图表13:特朗普加关税导致好意思元汇率走强

贵寓开头:Haver,中金公司研究部

图表14:特朗普加关税令大量商品价钱着落

贵寓开头:Wind,中金公司研究部

图表15:特朗普加关税后中、德债券收益率着落

贵寓开头:Wind,中金公司研究部

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘裁剪:郭建