新一轮好意思股财报季于本周厚爱拉开帷幕,高盛、摩根士丹利以及摩根大通等华尔街金融巨头们将“打头阵”。这些金融巨头功绩以及处治层关于翌日功绩的预测将对好意思股,乃至宇宙股市产生重要影响,尤其是在现时“宇宙资产订价之锚”逞凶打压股票等风险资产走势之际,市集期待华尔街巨头们以超预期增长功绩开启新一轮好意思股财报季。

跟着有“宇宙资产订价之锚”名称的10年期好意思债收益率一度飙升至2023年10月以来新高,好意思国股市在好意思债收益率捏续上行重压下近日堕入向下调治阶段。近期好意思债收益率和股票呈全面负谈论干系,即10年期好意思债收益率上升时,好意思股三大指数大幅下降。因此,任何能推高好意思债收益率的利好性质经济音信——比如强于预期的劳能源市集以及CPI、零卖销售额,对股票等风险资产而言都是利空。

从表面层面来看,10年期好意思债收益率则格外于股票市麇集要紧估值模子——DCF估值模子等分母端的无风险利率方针r。在其他方针(荒芜是分子端的现款流预期)未发生昭着变化,此时若分母水平越高或者捏续于历史高位运作,估值处于历史高位的科技股、高收益公司债与加密货币等风险资产估值无疑靠近垮塌之势。

然而,如果分子端的现款流预期能够捏续进取超预期诞生,很猛进度上能够拉高市集关于股票等风险资产的订价范围。而分子端的现款流预期极猛进度上以财报季的功绩利润发达为基准,因此企业利润上修关于股票等风险资产订价趋势至关要紧。好意思股财报季拉开帷幕之后,当标普500指数的要素公司不绝公布Q4实验功绩以及翌日利润联接时,得当致使超出策略师们遍及预期的数据有望大幅提振好意思股投资者热诚。

好意思国银行的策略师们指出,期权走动订价线路在公布功绩后,标普500指数中的个股平均高下波动幅度可能高达4.7%,创下有史以来收益日最大波动。这一预期波动幅度反应了现时市集环境的省略情味,尤其是通胀的省略情味和好意思联储进一步降息的远景,这些因素令投资者们感到不安。因此,对冲基金走动员以及投资者们初始将眼神转向新一轮财报季,但愿从中寻找到一些安危,至少对好意思国企业来说,一切都还安好。

摩根大通(JPM.US)、花旗(C.US)、富国银行(WFC.US)、好意思国银行(BAC.US)、贝莱德(BLK.US)、高盛(GS.US)、摩根士丹利(MS.US)以及台积电(TSM.US)的第四季度功绩以及处治层关于翌日的预测将成为本周财报泄漏的焦点。

华尔街金融巨头们拉开新一轮财报季帷幕

摩根大通将于好意思东时分周三盘前公布财报,这将厚爱拉开行将到来的财报季的序幕。这不仅是对经验了两年强烈高潮的好意思国股市反弹的一次重要教练,亦然市集关注的焦点。把柄最新数据,分析师们遍及权衡标普500指数要素股公司第四季度的收益将增长7.5%,这是昔日三年来第二高的季前预测,为企业竣事超预期功绩设定了很高的基准预期。

“第四季度的财报季可能是咱们在很长一段时天职看到的最要紧的好意思股财报季之一。”Raymond James首席投资官拉里·亚当暗示。由于好意思联储不太可能像投资者昨年但愿的那样飞速降息,而是转向“长期维系高利率”的鹰派态度,企业功绩关于提振市集看涨热诚而言显得愈加要紧,同期功绩方针历来是股市高潮的最大驱能源之一。

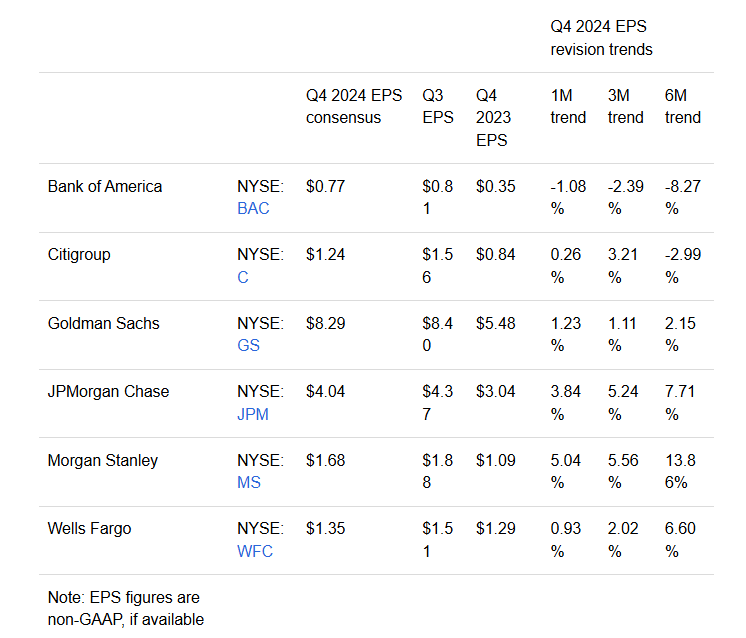

分析师们遍及权衡第四季度好意思国银行业的举座每股收益将较强盛的第三季度利润略有下降,但仍将竣事同比大幅增长,尽管好意思联储在昔日一个季度降息100个基点,但好意思国基准利率仍相对较高。

好意思国仍然在捏续的高利率,以及好意思债收益率弧线终端倒挂,粗略率将鼓动买卖银行们在第四季度和翌日几个季度的净利息收入增速,而强盛的本钱市集举止可能通过健康的用度性质营收来鼓动非利息收入,因此投行业务有望捏续复苏。

分析师们权衡第四季度功绩不会创下新高,权衡季度环比将出现下滑。然而在昔日六个月里,大大量货币中心/金融中心类型银行的共鸣预期有所改善。举例,摩根大通第四季度的每股收益共鸣预期为4.04好意思元,在昔日一个月内上调了3.8%,在昔日六个月内上调了7.7%。分析师们对摩根士丹利第四季度每股收益的乐不雅热诚大幅增强,主要预期好意思股11月-12月因特朗普胜选而大涨带来走动业务增长,以及投行业务受益于宇宙股市IPO复苏,在昔日一个月内分析师们将共鸣预期上调了5.0%,在昔日六个月内上调了近14%。

来自CFRA的分析师肯尼斯·莱昂权衡,强盛的好意思国经济将撑捏贷款业务增长,进而使净利息收入竣事“截止增长”,但这一增长将被较低的利率业务部分对消。与此同期,莱昂权衡本钱市集的IPO业务反弹,资金和托管服务的增长以及资产/钞票处治业务将大幅提振非净利息收入。

好意思国银行的董事长兼首席施行官布莱恩·莫伊尼汉近期暗示,该银行的贷款增长速率起初行业平均水平,且进款增多,同期高成本进款逐渐减少,分析师们权衡该行的第四季度净利息收入将达到143亿好意思元,而第三季度则为141亿好意思元。

来自摩根士丹利的分析师贝都·格拉塞克权衡,受益于好意思股自11月之后屡立异高鼓动走动欢腾,华尔街金融巨头们在第四季度的本钱市集谈论联的营收范围坚定盛增长,尤其是走动业务和股票本钱市集业务,将起初预期。她以为,摩根大通和花旗集团是好意思股反弹行情中的首选股票(top stocks)。这位分析师在她的第四季度每股收益预览呈报中指出:“尽管银行业高管们在12月初的行业会议上发布强盛的2024年第四季度走动业务联接,令东谈主不测地超出预期,但鉴于典型的12月季节性放缓并未发生,咱们权衡走动业务营收可能会更高。”

摩根士丹利的格拉塞克还暗示,跟着本钱市集增量营收伴跟着薪酬比率捏平致使下降以及非薪酬用度率裁汰,本钱市集业务发达优异将鼓动筹算杠杆率的大幅晋升。

来自CFRA的莱昂权衡,高盛和摩根士丹利将凭借更高的本钱市集举止聚拢度占据投资银行行业起初地位。与此同期,好意思国银行和花旗集团则更倾向于传统银行业务。摩根大通则保捏了更为平衡的业务漫步。

瑞银(UBS)的分析师埃里卡·纳贾里安指出了对银行等金融巨头有益的几个权贵趋势——本钱市集恢复、特朗普松开料理预期、收益率上升、信贷质料邃密以及预期接近填塞区间的上限。她在最近的一份呈报中写谈:“这些主题标明,每股收益可能会获取积极修正,而金融中心可能会受到最大影响。”她最看好的大型银行包括好意思国银行、富国银行、PNC金融服务公司(PNC.US)以及亨廷顿银行集团(HBAN.US)。

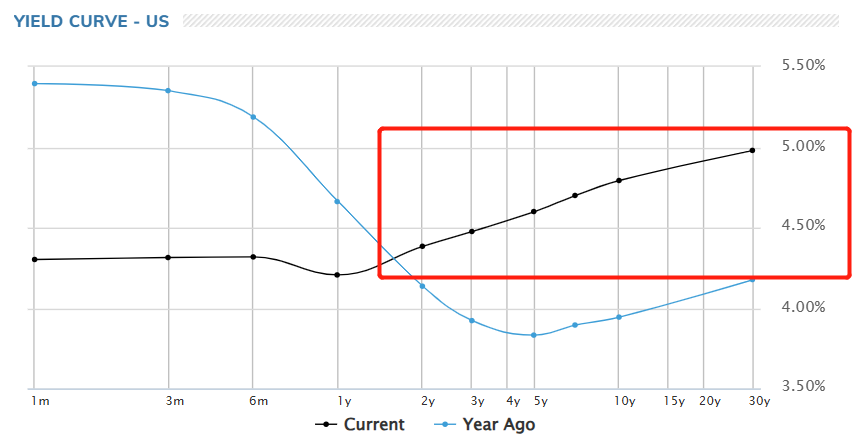

摩根大通的分析师维韦克·朱内亚权衡,强盛的投资银行业务,尤其是股票承销和杠杆型贷款银团贷款范围,将鼓动第四季度盈利。第四季度的两个强盛领域是对非银行金融机构的贷款预期和好意思国国债收益率弧线陡峻,这些领域对信贷和净息差有影响。当收益率弧线进取歪斜时,银行假贷利率之差会扩大,从而使它们能够对贷款收取更高的利率,同期对进款或短期借债支付更低的利率。

自2022年头以来多次霸榜金融市集头条新闻的2/5年期、2/10年期以及2/30年期好意思债收益率倒挂则在2024年终端,跟着“特朗普2.0时期”于2025年开启,强大债息范围以及特朗普2.0时期“MAGA财政框架下”的举债范围可能愈发强大,好意思债收益率弧线或将愈发陡峻。

在货币中心/金融中心类型的银行中,摩根大通更看好花旗集团,权衡该集团将受益于强盛增长的投资银行业务;其走动业务营收同比增长将受到更宽松的比较基准的鼓动,比较于竞争敌手,竣事超预期要容易得多。

朱内亚写谈,好意思国银行也将从本钱市集谈论业务中受益,但近期《银行逃匿法》答允令带来的一些用度压力将使其收益受限。

Cash Flow Club投资团队负责东谈主乔纳森·韦以为,好意思国资产范围最大的买卖银行——摩根大通很有可能竣事优于预期的第四季度盈利。增长能源包括更高品级的投资银行和资产处治用度、净利息收入,以及鉴于强盛的作事市集与面向高净值客户,信贷赔本准备金可能裁汰。

摩根士丹利权衡,对欠债明锐的银行业巨头们将受益于好意思债收益率弧线的陡峻化,并指出信赖类型的银行谈富银行(STT.US)以及大型地区性银行好意思国合众银行(USB.US)恰当了这一趋势。

特朗普鼓动之下,华尔街巨头们或将开释乐不雅功绩预期

特朗普行将于1月20日重返白宫开启第二任期,他承诺减少对大型公司,尤其是对金融巨头们的联邦监管,并承诺将进一步减税、增多石油产量和严格的外侨战术,这些都标明好意思国经济增长和通胀将会走强,但这被视为股市的利好因素,金融、大型科技、国防和化石燃料等行业领军者可能将大幅受益。

因此分析师们遍及预期,在特朗普松开监管以及减税战术鼓动之下,摩根大通、高盛以及好意思国银行等华尔街金融巨头们的处治团队将在最新功绩电话会议上开释乐不雅功绩预期,进一步鼓动分子端推广。

“很昭着,这届政府将对华尔街和金融类走动举止愈加友好。这种关爱是有前例的。长期以来,金融类股票一直被视为共和党政府在野时间的首选行业,主若是由于监管松开及将为各大金融巨头以及大范围并购走动创造更有益环境的预期。” 摩根大通私东谈主银行好意思国投资策略团队在一份呈报中暗示。摩根大通暗示,其投资团队正在为2025年的投资组合寻找更多的金融业和资管行业股票目的。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:于健 SF069